¿Cómo cuantificar y demostrar la adicionalidad en un proyecto de carbono?

En la entrada anterior de nuestra serie Mercados de Carbono habíamos definido el ciclo de un proyecto, los cinco pasos básicos para su registro -en base al estándar VCS y habíamos definido la adicionalidad que, según la Norma ISO 14064-2:2019, se refiere a “(…) Las reducciones de emisiones/aumentos de remociones de GEI causados por un proyecto de GEI se pueden describir como adicionales si son mayores en cantidad que el volumen de las reducciones de emisiones/aumentos de remociones de GEI que hubieran ocurrido en ausencia del proyecto”.

En esta entrada vamos a ejemplificar el cálculo de la adicionalidad y los escenarios que son necesarios definir para ello.

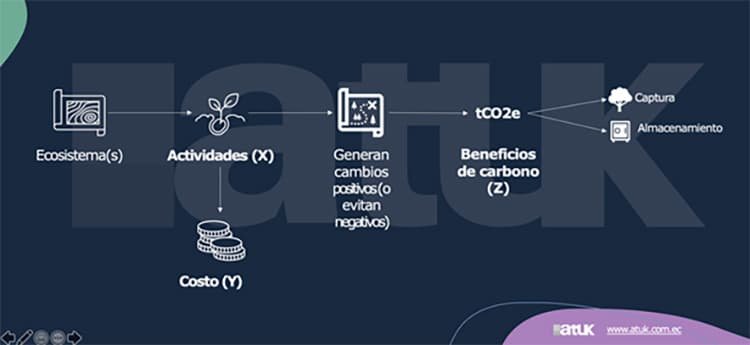

¿Cómo se originan los “beneficios” de carbono de un proyecto?

Primero recordemos que un proyecto es un conjunto de actividades que busca obtener un conjunto de resultados específicos. En un proyecto de carbono, el conjunto de actividades planificadas tiene por objeto evitar las emisiones de CO2 o capturarlas. Esta reducción de emisiones o aumento de remociones son, teóricamente, proporcionales al conjunto de actividades que se propone en el proyecto y, por supuesto, tienen un costo en el tiempo.

¿Cómo se distinguen los “beneficios” de carbono entre proyectos/escenarios?

Un diferente conjunto de actividades (incluso en un mismo ecosistema), supone un costo diferente y unos beneficios diferentes; es decir, escenarios diferentes. Pensemos en un proyecto con un conjunto de X actividades cuyo (potencial) costo es Y que (pretende) generar Z beneficios. El triple X, Y, Z es, entonces, un escenario. Un mismo proyecto podría tener diferentes escenarios si se definen diferentes conjuntos de actividades, costos y resultados/beneficios dentro del mismo. Sin embargo, para efectos de conceptualización y evitar confusiones utilizaremos el término proyecto para referirnos a un conjunto de acciones, costos y beneficios; por lo que un proyecto, en esta entrada, es un escenario.

Registro de un proyecto de carbono

La cuantificación de la adicionalidad de un proyecto depende de, al menos, tres escenarios. El primero es un escenario actual BASE, un estado del lugar de intervención antes del proyecto. El segundo es un escenario de línea base Business as Usual, BAU -por sus siglas en inglés-, que consiste en una estimación de cómo reaccionaría el escenario BASE en ausencia de intervención del proyecto de carbono. El tercero es un escenario del proyecto Sustainable Ecosystem Management, SEM -por sus siglas en inglés-, que engloba como se desarrollaría el escenario BASE con la intervención del proyecto de carbono. La relación causa y efecto se determina entre los escenarios BAU (Business as Usual) y SEM (Sustainable Ecosystem Management).

Los beneficios de carbono dependen del ecosistema donde se desarrolla, del estado inicial del lugar de intervención o, incluso, del tipo de programa o estándar que se utilice para calcularlos. Imaginemos un proyecto de carbono de conservación y restauración de ecosistemas con varios usos de suelo S_i , donde cada ecosistema -y uso de suelo- tiene tasas diferentes de captura -o almacenamiento- de carbono r_i pára los escenarios BAU y SEM.

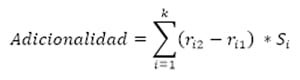

¿Cómo se cuantifica la adicionalidad?

Supongamos que en la extensión territorial de este proyecto existen S_i tipos de ecosistema o usos de suelo donde i= 1,…,k. Cada uno de estos tiene una tasa de captura o almacenamiento de carbono en donde r_i1 representa la tasa de captura o almacenamiento en un escenario BAU y r_i2 en un escenario SEM.

La adicionalidad se obtiene, en nuestro ejemplo, por la suma de las diferencias de las tasas de captura de carbono en cada ecosistema o usos de suelo presentes en los escenarios.

No obstante, los escenarios BAU y SEM no son los únicos que pueden formularse. De hecho, el mecanismo para la demostración y evaluación de adicionalidad en la verificación de carbono voluntaria sobre actividades de agricultura, forestación y usos de suelo de la herramienta VCS-VT0001 que vimos en la entrada pasada recomienda diseñar varios escenarios que recojan los potenciales riesgos, barreras y sensibilidades relacionadas con las actividades del proyecto de carbono. Además, cada escenario debe apegarse a la realidad y ser conservador en los potenciales resultados, pues el verificador podría invalidar la adicionalidad del proyecto si considera que los beneficios de carbono están sobrevalorados.

¿Cómo podemos demostrar la adicionalidad?

La adicionalidad en la herramienta VCS-VT0001 debe ser demostrada mediante la aplicación de los siguientes pasos:

Análisis de inversión para determinar que la actividad del proyecto propuesto no es la más atractiva económica o financieramente de los escenarios de uso de la tierra alternativos identificados; o,

El PASO 2 es particularmente importante y es lo que diferencia el concepto de adicionalidad de la norma ISO pues implica que un proyecto de carbono es considerado adicional sí -y solo sí- es menos atractivo que cualquier otra actividad que pueda desarrollarse en lugar del proyecto de carbono. Además de los beneficios de carbono, la adicionalidad se expresa con la diferencia entre el rendimiento financiero del proyecto (“atractivo”), que debe ser menor que, aquel que se alcanzaría con un escenario alternativo completamente ajeno al proyecto de carbono (por ejemplo, un escenario de explotación agrícola).

Para comparar el rendimiento económico o financiero de un proyecto y sus alternativas, se recomienda utilizar indicadores tales como el Valor Actual Neto (VAN), la Tasa Interna de Retorno (TIR) y el Retorno sobre la inversión (ROI).

¿Quieres saber más sobre los indicadores financieros de un proyecto de carbono?

En la próxima entrada abordaremos el cálculo de los indicadores financieros que nos permiten demostrar la adicionalidad de un proyecto de carbono.

¿Estás diseñando un proyecto de carbono para desbloquear los recursos provenientes del financiamiento climático? ¿O te interesa hacerlo?

Si deseas recibir información de alto valor, puedes dejarnos tus datos y te enviaremos mensualmente nuestro boletín informativo con todas las noticias relacionadas a ciencia, economía, sociedad y tecnología.